Matriz de transición

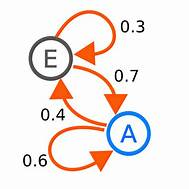

Matriz de transición. Evento estocástico. Un evento estocástico es aquel que no se puede predecir de manera determinista. Un proceso estocástico es un conjunto de variables aleatorias que dependen de un parámetro o argumento. En el análisis de series temporales, este parámetro suele ser el tiempo. Formalmente, se define como una familia de variables aleatorias e indexadas por el tiempo t , de modo que para cada valor de t , y tiene una distribución de probabilidad específica. Cadena de Marlov. En la teoría de la probabilidad, una cadena de Márkov (también conocida como modelo de Márkov) es un tipo especial de proceso estocástico discreto. En este proceso, la probabilidad de que ocurra un evento depende solamente del evento inmediatamente anterior. Esta característica de incluir una memoria reciente se llama propiedad de Markov. A diferencia de eventos independientes que no tienen memoria de ningún evento anterior, en una cadena de Márkov, cada evento está conectado al evento anterior....